第一章:不動産贈与と相続税の関係

1.1 不動産贈与とは?

不動産贈与とは、生きている間に、自分の財産である不動産を他人に無償で譲り渡すことを指します。贈与される側を「受贈者」、贈与する側を「贈与者」といいます。

不動産には、土地や建物、マンションなどが含まれます。これらの不動産を贈与することで、将来の相続時に発生する相続税を節税することができます。

1.2 相続税対策としての有効性

不動産贈与は、相続税対策として有効な手段として知られています。しかし、そのメリットは相続税対策だけに留まりません。生前贈与は、節税効果や円滑な相続の実現など、様々なメリットをもたらすのです。

1.2.1 相続税対策

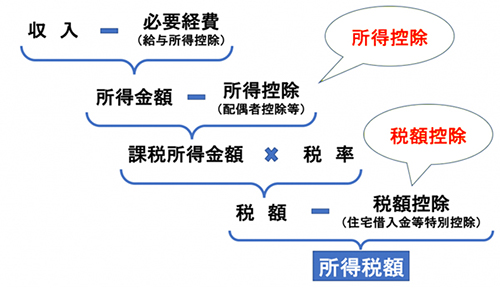

被相続人が亡くなった際に課税される相続税は、遺産の総額から基礎控除などを差し引いた課税対象額に、累進課税率を乗じて計算されます。相続税率は最高で55%と高額なため、遺産が多い場合は多額の税金を支払うことになります。

一方、不動産を生前に贈与することで、相続時に課税される財産を減らすことができます。つまり、相続税自体を軽減することができるのです。

1.2.2 生前贈与による節税効果

相続税と異なり、贈与税は毎年1人あたり110万円まで非課税となる「年間非課税枠」が設けられています。夫婦間であれば220万円まで非課税となります。

さらに、住宅取得等資金贈与税控除や配偶者控除、孫控除などの控除制度を活用することで、贈与税をさらに軽減することができます。

例えば、子供が住宅を購入する資金として、親が土地を贈与する場合、住宅取得等資金贈与税控除を受けることで、贈与税を大幅に節税することができます。

1.2.3 円滑な相続の実現

相続は、被相続人の死後に行われるため、遺産分割などの手続きに時間がかかり、トラブルが発生しやすいという問題があります。

一方、生前贈与であれば、被相続人が生きているうちに財産を分配することができるため、相続人同士の争いを防ぎ、円滑な相続を実現することができます。

また、被相続人は、自身の意思で財産を分配することができるため、将来の相続人同士の不公平を解消したり、特定の相続人に財産を集中させたりすることも可能です。

1.3 不動産贈与のメリット

不動産贈与には、次のようなメリットがあります。

- 相続税の節税: 将来の相続時に発生する相続税を節税することができます。

- 円滑な相続: 生前に財産を分配することで、相続時のトラブルを回避することができます。

- 生前贈与による資金援助: 受贈者に対して、生前に資金援助することができます。

- 資産管理の簡素化: 所有する不動産を減らすことで、資産管理を簡素化することができます。

1.4 不動産贈与のデメリット

不動産贈与には、次のようなデメリットもあります。

- 贈与税の支払い: 贈与税の非課税枠を超えた部分については、贈与税を支払う必要があります。

- 所有権の移転: 不動産を贈与すると、その不動産の所有権は受贈者に移転します。

- 贈与後の変更: 一度贈与した財産は、贈与者自身が取り消すことはできません。

第二章:不動産贈与の基礎知識

2.1 贈与税の課税対象

贈与税の課税対象となるのは、贈与者から受贈者へ移転した財産の価額です。

不動産の価額は、路線価方式や倍率方式などの簡易評価方法で算出することができます。また、国税庁が定める基準に基づいて、不動産鑑定士による鑑定評価を行うこともできます。

2.2 贈与税の非課税枠

贈与税の非課税枠は、毎年1人あたり110万円です。夫婦間であれば、220万円まで非課税となります。

具体的な例

- 親が子供に毎年100万円ずつ現金を送金する場合、贈与税は課税されません。

- 夫婦間で土地を贈与する場合、220万円までの評価額であれば贈与税は課税されません。

- 子供が親から住宅を購入する場合、住宅取得等資金贈与税控除の適用を受けることで、非課税枠とは別に2,300万円まで贈与税が非課税となります。

2.3 非課税枠を超えた部分の課税

非課税枠を超えた部分については、贈与税が課税されます。贈与税の税率は、累進課税方式を採用しており、課税対象額が増えるほど税率が高くなります。

2.4 課税対象額の計算方法

課税対象額は、贈与財産の価額から、以下の控除額を差し引いた額となります。

- 基礎控除額: 320万円

- 配偶者控除額: 160万円(夫婦間の場合)

- 孫控除額: 160万円(1人につき)

- 住宅取得等資金贈与税控除額: 最大2,300万円

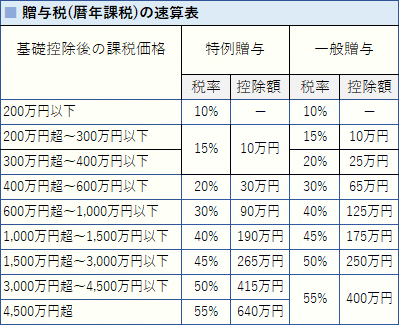

2.5 課税率

課税対象額に対する課税率は、以下の表の通りです。

| 課税対象額 | 税率 |

|---|---|

| 0万円~500万円 | 10% |

| 500万円超~1,000万円 | 20% |

| 1,000万円超~2,000万円 | 30% |

| 2,000万円超~3,000万円 | 40% |

| 3,000万円超~4,000万円 | 50% |

| 4,000万円超 | 55% |

2.5 事例

親が子供に土地を贈与した場合、以下の通り課税されます。

- 土地の価額:5,000万円

- 課税対象額:5,000万円 – 320万円 = 4,680万円

- 課税税額:4,680万円 x 50% = 2,340万円

2.6 贈与税の控除

贈与税には、住宅取得等資金贈与税控除、配偶者控除、孫控除など、様々な控除制度があります。これらの控除制度を活用することで、贈与税をさらに軽減することができます。

2.6.1. 住宅取得等資金贈与税控除

概要

住宅取得等資金贈与税控除は、子供が住宅を取得するための資金として、親等から贈与を受けた場合に適用される控除制度です。この控除を受けることで、最大2,300万円まで贈与税が非課税となります。

適用条件

- 贈与者が子、孫、ひ孫、養子、養孫、配偶者の兄弟姉妹、配偶者の兄弟姉妹の子孫

- 贈与財産が、住宅の取得、増改築、修繕に要する資金

- 贈与を受けた子供が、自己の居住用として住宅を使用する

控除額

- 基本控除額:1,000万円

- 追加控除額:最大1,300万円(一定の条件を満たす場合)

2.6.2. 配偶者控除

概要

配偶者控除は、夫婦間で贈与を行う場合に適用される控除制度です。この控除を受けることで、最大160万円まで贈与税が非課税となります。

適用条件

- 贈与者が夫婦

- 贈与財産が、現金、預貯金、株式、債券など

控除額

- 160万円

2.6.3 孫控除

概要

孫控除は、祖父母から孫に対して贈与を行う場合に適用される控除制度です。この控除を受けることで、最大160万円まで贈与税が非課税となります。

適用条件

- 贈与者が祖父母

- 贈与を受ける孫が16歳未満

- 贈与財産が、現金、預貯金、株式、債券など

控除額

- 1人につき160万円

2.7 贈与税の申告

贈与を受けた場合には、贈与税の申告を行う必要があります。申告期限は、贈与があった年の翌年1月31日です。

申告には、贈与税申告書や贈与財産目録などの書類が必要です。

第三章:不動産贈与の具体的な方法

3.1 贈与契約書の作成

不動産を贈与する際には、贈与契約書を作成しておくことをおすすめします。

贈与契約書には、贈与する不動産の所在地や面積、贈与価格、贈与時期などの内容を記載します。

贈与契約書を作成しておくことで、贈与者と受贈者との間でトラブルが発生した場合に、証拠として役立てることができます。

雛形は以下のようなサイトを参考にして作成すると良いでしょう。

※参考URL

https://sozoku.home-one.jp/format/donation.html

https://chester-tax.com/encyclopedia/14912.html

3.2 登記簿への名義変更

不動産を贈与した場合には、登記簿の名義を贈与者から受贈者へ変更する必要があります。

名義変更には、法務局へ申請する必要があります。申請には、必要書類を添付する必要があります。

必須書類

- 登記簿謄本(贈与者・受贈者双方のもの)

- 贈与契約書

- 申請書(法務局指定の書式)

- 納税証明書(贈与者・受贈者双方のもの)

- 本人確認書類(贈与者・受贈者双方のもの)

その他

- 相続関係説明図(相続によって取得した土地の場合)

- 土地の測量図(土地の名義変更の場合)

- 建物図面(建物の名義変更の場合)

※ 上記はあくまで一般的な必要書類であり、状況によって異なる場合があります。詳細は、法務局にご確認ください。

※ 必要書類は、原本またはコピーが必要です。コピーの場合は、必ず 認証が必要です。

3.3 贈与税の申告

贈与を受けた場合には、贈与税の申告を行う必要があります。申告期限は、贈与があった年の翌年1月31日です。

贈与税申告に必要な書類は、以下の通りです。

- 贈与税申告書

- 贈与財産目録

- 贈与契約書(写し)

- 土地の登記簿謄本(土地を贈与された場合)

- 建物の登記簿謄本(建物を贈与された場合)

- 預貯金通帳(預貯金を贈与された場合)

- 株券(株式を贈与された場合)

- その他の贈与財産に関する書類

※ 上記はあくまで一般的な必要書類であり、状況によって異なる場合があります。詳細は、国税庁のホームページまたは最寄りの税務署にご確認ください。

3.4 贈与税申告方法

贈与税申告は、以下の2つの方法で行うことができます。

3.4.1. 自力で申告

国税庁のホームページから贈与税申告書をダウンロードし、必要事項を記入して税務署へ提出します。

3.4.2. 税理士に依頼

税理士に依頼することで、複雑な手続きを代行してもらうことができます。

ポイント

贈与税申告を行う際には、以下の点に注意する必要があります。

- 申告期限を厳守する

- 必要書類を漏れなく準備する

- 申告書に誤記脱字がないように丁寧に記入する

- 控除制度を活用する

- わからないことは、国税庁のホームページまたは最寄りの税務署に相談する

第四章:不動産贈与の注意点

4.1 贈与税の支払い

贈与税の非課税枠を超えた部分については、贈与税を支払う必要があります。

贈与税は、贈与者自身が支払うことになります。受贈者が支払うことはできません。

贈与税は、以下の方法で支払うことができます。

- 現金で納付する

- 銀行振込で納付する

- クレジットカードで納付する

- 納税用振替で納付する

4.2 贈与税の支払い猶予・免除

一定の条件を満たす場合、贈与税の支払い猶予または免除を受けることができます。

支払い猶予とは、納税期限を延長してもらう制度です。

免除とは、贈与税を全額または一部免除してもらう制度です。

贈与税の支払いに関する注意点

- 贈与税の申告と納付は、必ず 期限内に 行う必要があります。

- 贈与税を納付しない場合には、加算税や延滞税が課税されることがあります。

- 贈与税に関する不明点は、国税庁のホームページまたは最寄りの税務署に相談することができます。

4.3 所有権の移転

不動産を贈与すると、その不動産の所有権は受贈者に移転します。

贈与者自身が住んでいる不動産を贈与する場合には、贈与後に住み続けるためには、受贈者から賃貸借契約を締結する必要があります。

4.4 贈与後の変更

一度贈与した財産は、贈与者自身が取り消すことはできません。

贈与後に財産を取り消したい場合には、受贈者の同意が必要となります。

4.5 その他の注意点

不動産贈与には、上記以外にも様々な注意点があります。

不動産贈与を検討する際には、専門家に相談することをおすすめします。

第五章:不動産贈与の税金対策

5.1 贈与税の非課税枠を活用する

不動産贈与における贈与税の節税において、最も重要となるのが非課税枠の活用です。非課税枠とは、1年間に1人から贈与を受けることができる財産の金額です。この枠内に収まる贈与であれば、贈与税は課税されません。

2023年の贈与税の非課税枠は以下の通りです。

- 年間非課税枠:110万円

- 配偶者控除:300万円(夫婦間の場合のみ)

- 基礎控除:年間非課税枠と配偶者控除を合計したもの(410万円)

5.2 贈与税の控除を活用する

贈与税には、住宅取得等資金贈与税控除や配偶者控除、孫控除などの控除制度があります。

これらの控除制度を活用することで、贈与税をさらに軽減することができます。

贈与税には、住宅取得等資金贈与税控除、配偶者控除、孫控除などの控除制度があります。これらの控除制度を活用することで、贈与税をさらに軽減することができます。

5.3 控除制度の種類

- 住宅取得等資金贈与税控除

住宅の取得資金や住宅ローン返済資金として贈与を受けた場合に適用できる控除制度です。控除額は、贈与を受けた金額、居住要件、贈与者と受贈者の関係によって異なります。

- 配偶者控除

夫婦間で贈与を行う場合に適用できる控除制度です。控除額は、300万円です。

- 孫控除

祖父母から孫へ贈与を行う場合に適用できる控除制度です。控除額は、1人あたり150万円です。

5.4 控除制度の適用条件

控除制度を適用するためには、一定の条件を満たす必要があります。

住宅取得等資金贈与税控除

贈与を受けた居住用不動産に居住している

贈与を受けた資金を住宅の取得または住宅ローンの返済に使用している

その他の要件を満たしている

配偶者控除

贈与者と受贈者が夫婦である

その他の要件を満たしている

孫控除

贈与者と受贈者が祖父母と孫である

その他の要件を満たしている

5.4.1 控除制度の申請方法

控除制度を適用するには、贈与税申告書に必要事項を記入して税務署へ提出する必要があります。

5.5 早めに贈与する

不動産贈与において、贈与を早めに行うことは、節税の観点から非常に重要です。

その理由は、贈与税の課税方式が累進課税を採用しているためです。累進課税とは、課税対象額が増えるほど税率**が高くなる課税方式です。

つまり、早めに行うことで、低い税率で贈与することができ、節税効果を最大限に**することができます。

5.5.1 早めに贈与する具体的な例

以下は、早めに贈与を行うことで節税効果を最大限にできる具体的な例です。

例1:親から子へ1,000万円の土地を贈与する場合

- 30歳の時に贈与した場合:課税対象額は1,000万円となり、税率は30%で、贈与税は300万円となります。

- 60歳の時に贈与した場合:課税対象額は1,000万円となり、税率は40%で、贈与税は400万円となります。

上記の通り、60歳の時に贈与を行うよりも、30歳の時に贈与を行った方が、100万円の節税が可能となります。

5.5.2 早めに贈与する際の注意点

- 贈与を受ける側が、贈与された財産を管理できる状態であること

未成年者や認知症の方へ贈与を行う場合は、財産管理について十分に検討する必要があります。

- 贈与を受ける側が、贈与された財産を活用できる状況であること

贈与を受けた財産を売却したり、賃貸に出したりする必要がある場合は、市場動向などを考慮して慎重に検討する必要があります。

5.4 複数回に分けて贈与する

贈与は、一度にまとめて行うよりも、複数回に分けて行う方が節税効果が大きくなります。これは、贈与税の非課税枠を複数回利用できるためです。

第六章:不動産贈与の事例

6.1 相続対策としての不動産贈与

Aさんは、60代の会社経営者です。Aさんは、2人の子供と3人の孫がいます。Aさんは、将来の相続税対策として、生前に子供たちに不動産を贈与することを検討していました。

Aさんは、不動産鑑定士に依頼して、不動産の評価額を算出しました。評価額は、3,000万円でした。Aさんは、子供たちにそれぞれ1,500万円ずつ贈与することにしました。

Aさんは、贈与税の非課税枠を活用することで、贈与税を支払うことなく、子供たちに不動産を贈与することができました。

6.2 円滑な相続のための不動産贈与

Bさんは、70代の資産家です。Bさんは、3人の子供と5人の孫がいます。Bさんは、将来の相続時にトラブルが発生することを懸念していました。

Bさんは、生前に子供たちに不動産を贈与することで、円滑な相続を実現することを検討しました。Bさんは、不動産鑑定士に依頼して、不動産の評価額を算出しました。評価額は、4,000万円でした。

Bさんは、贈与税の非課税枠を活用することで、2人の子供に対して贈与税を支払うことなく、それぞれ1,333万円ずつ不動産を贈与することができました。

残りの1,004万円については、贈与税が課税されました。しかし、Bさんは住宅取得等資金贈与税控除を活用することで、贈与税を軽減することができました。

Bさんは、生前に子供たちに不動産を贈与することで、将来の相続時のトラブルを回避し、円滑な相続を実現することができました。

6.3 生前贈与による資金援助

Cさんは、50代の会社員です。Cさんは、2人の子供と1人の孫がいます。Cさんは、長男が住宅を購入する資金を援助したいと考えていました。Cさんは、長男に1,000万円の不動産を贈与することにしました。

Cさんは、贈与税の非課税枠を活用することで、贈与税を支払うことなく、長男に不動産を贈与することができました。長男は、贈与された不動産を売却することで、住宅購入資金を捻出することができました。Cさんは、生前贈与による資金援助によって、長男の住宅購入を支援することができました。

第七章:不動産贈与に関するQ&A

Q:不動産贈与にはどのような種類がありますか?

A:不動産贈与には、大きく分けて2種類あります。

- 直接贈与: 贈与者から受贈者へ直接、不動産を移転する方法です。

- 間接贈与: 贈与者から第三者へ不動産を移転し、第三者から受贈者へ不動産を移転する方法です。

間接贈与は、節税効果が期待できる場合がありますが、手続きが複雑になるというデメリットがあります。

Q:不動産贈与にはどのような書類が必要ですか?

A:不動産贈与には、以下の書類が必要となります。

- 贈与契約書: 贈与者と受贈者が作成する契約書です。

- 登記簿謄本: 不動産の登記簿謄本です。

- 固定資産税評価証明書: 不動産の固定資産税評価証明書です。

- 贈与税申告書: 贈与を受けた場合には、贈与税申告書を作成する必要があります。

Q:不動産贈与の際に発生する費用はどれくらいですか?

A:不動産贈与の際に発生する費用は、主に以下のとおりです。

- 不動産鑑定士の費用: 不動産の評価額を算出するために必要となる費用です。

- 登記簿の名義変更費用: 不動産の登記簿の名義変更に必要な費用です。

- 贈与税: 贈与税の非課税枠を超えた部分については、贈与税を支払う必要があります。

これらの費用は、不動産の価額や贈与方法によって異なります。

Follow me!